行業(yè)風(fēng)口遭遇政策寒冬,短視頻的冰與火之歌

熱門短視頻平臺(tái)快手、抖音相繼被約談,快手CEO宿華公開道歉后于4月12日推出“家長控制模式”,4月10日抖音也正式上線第一期防沉迷系統(tǒng),同時(shí)內(nèi)涵段子APP被永久關(guān)停,微博聯(lián)合秒拍、一直播展開涉未成年違規(guī)違法內(nèi)容專項(xiàng)清理,微信和QQ將暫停短視頻APP外鏈直接播放功能。

四月以來,監(jiān)管風(fēng)暴席卷互聯(lián)網(wǎng)內(nèi)容領(lǐng)域,野蠻生長的短視頻平臺(tái),面臨政策的寒冬。

而行業(yè)內(nèi)資本方對短視頻創(chuàng)業(yè)的熱情卻并未消褪。4月16日,梨視頻宣布獲得6.17億元人民幣A輪融資,由騰訊領(lǐng)投,百度跟投。同時(shí)在大眾視線消失已久的騰訊微視改版后復(fù)出、美拍APP上線新功能“10秒電影”。

處于行業(yè)風(fēng)口的短視頻經(jīng)歷著政策與行業(yè)的冰火兩重天,一邊是在政策監(jiān)管下的如履薄冰,一邊是資本熱情下的順風(fēng)而起,經(jīng)歷蓄勢期到轉(zhuǎn)型期的短視頻迎來行業(yè)爆發(fā)期,而政策的收緊為市場格局增添了變數(shù)。

1、資本追逐下的補(bǔ)貼大戰(zhàn),走入燒錢困境

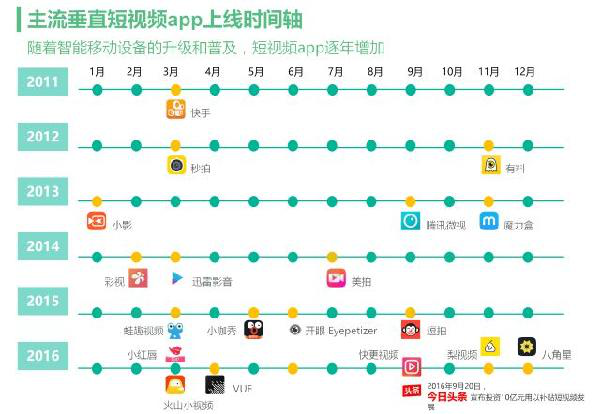

短視頻領(lǐng)域的戰(zhàn)火從去年蔓延至今、愈燃愈烈。無論是眾多短視頻創(chuàng)業(yè)者的紛至沓來,還是資本豪強(qiáng)密集進(jìn)場,短視頻這場風(fēng)似乎是真的越刮越猛。這種視聽化、碎片式的媒介形態(tài)憑借低門檻的先天優(yōu)勢,以驚人速度收割了不同用戶群的注意力。

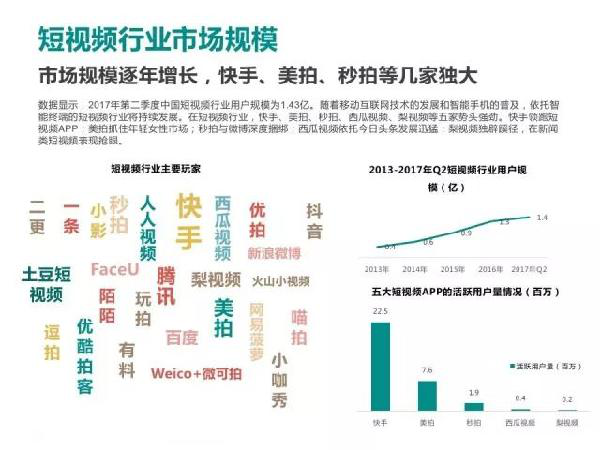

易觀千帆數(shù)據(jù)顯示,2018年2月短視頻綜合平臺(tái)行業(yè)活躍用戶數(shù)持續(xù)增長,達(dá)到40354.6萬的歷史新高。行業(yè)領(lǐng)頭羊快手在2017年年底,總用戶數(shù)已超過7億,日活躍用戶超過1億;追趕者抖音迅速崛起,在2017年春節(jié)期間增長了3000萬DAU,超越了“西瓜”和“火山”,成為頭條軍團(tuán)在短視頻上的新旗艦。

美味的蛋糕自然會(huì)吸引獵食者,從2016年下半年開始短視頻領(lǐng)域就已開啟補(bǔ)貼大戰(zhàn),9月今日頭條CEO張一鳴在頭條大會(huì)上說“短視頻是內(nèi)容創(chuàng)業(yè)的下一個(gè)風(fēng)口”,并宣布拿出10億元補(bǔ)貼短視頻,像是一句靈驗(yàn)的咒語,也像戰(zhàn)爭前的號(hào)角。

如果說2016年是短視頻元年,2017年則是短視頻急速爆發(fā)成為投資風(fēng)口的一年,投資筆數(shù)從35筆增長到46筆,一下科技5億美元、快手3.5億美元的融資,更是迅速把短視頻行業(yè)推到了高潮。

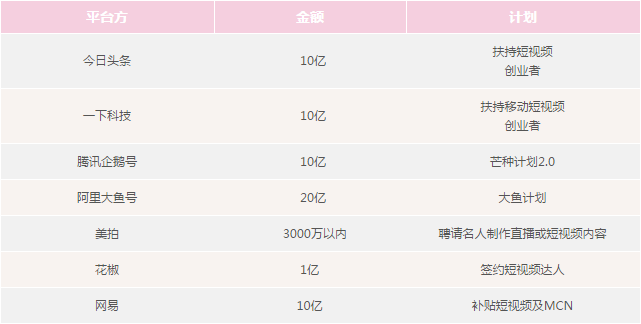

國內(nèi)主要的內(nèi)容創(chuàng)作平臺(tái)——今日頭條的頭條號(hào)、騰訊的企鵝號(hào)、阿里的大魚號(hào)、百度的百家號(hào)、一下科技的秒拍等,幾乎都有短視頻補(bǔ)貼計(jì)劃。2017年企鵝號(hào)推出12億“芒種計(jì)劃2.0”,大魚號(hào)推出20億“大魚計(jì)劃”,各大巨頭紛紛斥重金表示對短視頻創(chuàng)作者的重視。

留住創(chuàng)作者、給予資金補(bǔ)貼、流量扶持、從而幫助其進(jìn)行商業(yè)化變現(xiàn),是平臺(tái)發(fā)展短視頻的基本邏輯。補(bǔ)貼大戰(zhàn)此起彼伏,卻易陷入燒錢的困境。

2、離錢最近的風(fēng)口,依然為變現(xiàn)焦慮

如果短視頻APP和平臺(tái)上的創(chuàng)業(yè)們有什么共同焦慮的話,那無疑是變現(xiàn)。短視頻曾被視為是“離錢最近的內(nèi)容變現(xiàn)方式”,首先,與圖片和文字相比,短視頻能夠用更低的成本與更多維度的人群建立連接;其次,跟直播相比,短視頻時(shí)長短、內(nèi)容精、長尾效應(yīng)高、重復(fù)率低、可以精準(zhǔn)投放。

在盈利模式上似乎有著天然優(yōu)勢的短視頻,引得入局者接踵而至,短視頻藍(lán)海變紅海,但 “風(fēng)口上的生意”不好做,商業(yè)化路徑狹窄,變現(xiàn)方式模糊,使得短視頻從業(yè)者處于一種尷尬的境地,即擁有龐大的用戶量,卻不知道如何變現(xiàn)。

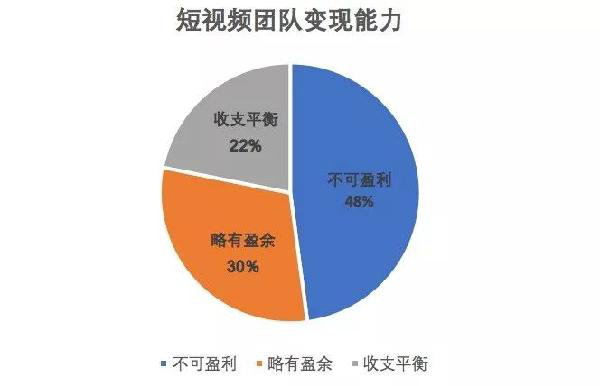

據(jù)今日頭條公布的《2017年短視頻創(chuàng)作者商業(yè)變現(xiàn)報(bào)告》,47.9%的短視頻團(tuán)隊(duì)不能盈利,而30.25%的是略有盈余。讓人唏噓的是平臺(tái)貼補(bǔ)成為最大的收入來源,占到了72.58%。

主流的變現(xiàn)方式有內(nèi)容廣告和電商導(dǎo)流兩大類,短視頻領(lǐng)域的兩個(gè)頭部平臺(tái)“一條”和“二更”,正代表了短視頻變現(xiàn)的這兩類方向。“一條”通過生活美學(xué)類短視頻建立興趣電商,進(jìn)行變現(xiàn);“二更”走的是商業(yè)視頻定制和原生廣告變現(xiàn)模式。

然而一方面內(nèi)容廣告的天花板明顯,品牌定制成本不斷提升、無法量產(chǎn),如何精準(zhǔn)找到合適自身內(nèi)容屬性的廣告主也是潛在痛點(diǎn);另一方面電商變現(xiàn)普通玩家又玩不轉(zhuǎn),只有極少數(shù)頭部賬號(hào)能把電商作為變現(xiàn)的入口之一,電商背后復(fù)雜的供應(yīng)鏈、難以保障的轉(zhuǎn)化率都成為這條變現(xiàn)之路上的阻礙。

除開廣告和電商,當(dāng)下正火知識(shí)付費(fèi)為眾多內(nèi)容創(chuàng)業(yè)者提供了一條能夠?qū)崿F(xiàn)商業(yè)閉環(huán)的新思路,直播行業(yè)有打賞、視頻網(wǎng)站有會(huì)員制度。不過,在短視頻領(lǐng)域,知識(shí)付費(fèi)是個(gè)尚待證明的商業(yè)模式,大多數(shù)短視頻創(chuàng)作機(jī)構(gòu)還沒有開始知識(shí)付費(fèi)的嘗試,用戶對付費(fèi)短視頻的接受程度也還無法判斷。

3、未來媒體,收割用戶注意力之爭

春節(jié)以來一系列政策嚴(yán)控對短視頻而言無疑是一次涅槃,大浪淘沙之下,有的隨泥沙沉底,有的涅槃重生,短視頻行業(yè)經(jīng)歷野蠻生長之后,進(jìn)入調(diào)整期,短視頻內(nèi)容會(huì)越來越規(guī)范,大量打擦邊球的內(nèi)容被清除,依靠此類內(nèi)容擴(kuò)展流量的平臺(tái)或生產(chǎn)者陷入困境,優(yōu)質(zhì)內(nèi)容更加稀缺。

內(nèi)容驅(qū)動(dòng)價(jià)值得到突顯,各平臺(tái)搶人補(bǔ)貼大戰(zhàn)還會(huì)繼續(xù)升級,巨頭大戰(zhàn)在所難免,騰訊“復(fù)活”微視,領(lǐng)投快手;阿里文娛布局土豆網(wǎng)轉(zhuǎn)型為短視頻平臺(tái);百度投資人人視頻,推出好看視頻,BAT的入局佐證著短視頻行業(yè)正處于風(fēng)口。同時(shí)新興互聯(lián)網(wǎng)企業(yè)今日頭條孵化的火山小視頻、抖音和西瓜視頻用戶規(guī)模增長迅速。

面臨行業(yè)風(fēng)口,各互聯(lián)網(wǎng)巨頭行動(dòng)迅猛,新企業(yè)火力十足,各平臺(tái)在迎合政策的同時(shí)積極探索適合的商業(yè)盈利模式。未來流量將涌向少量的頭部和垂直細(xì)分領(lǐng)域腰部平臺(tái),中長尾平臺(tái)將面臨整合和淘汰。

在移動(dòng)化、碎片化消費(fèi)日益盛行的當(dāng)下,短視頻似乎成了最應(yīng)景的影像消費(fèi)產(chǎn)品,在吸引用戶注意力的道路上一騎絕塵。2018年羅振宇在跨年演講中說道:“未來互聯(lián)網(wǎng)的競爭是注意力的競爭。而短視頻最可怕的地方就在于平均時(shí)長超過1小時(shí)。”

秉持圖文的自媒體正向短視頻靠攏,短視頻作為一種更具表達(dá)力的內(nèi)容業(yè)態(tài),正在成為未來自媒體創(chuàng)作的新方向,吸引著更多的短視頻創(chuàng)業(yè)者進(jìn)入這個(gè)混戰(zhàn)的市場。

短視頻行業(yè)大潮涌動(dòng),競爭進(jìn)入白熱化階段,未來可以把握的機(jī)會(huì)在“垂直化”方向。用戶的細(xì)分需求越來越被釋放出來,會(huì)有更多專注在美妝、母嬰、美食等某個(gè)具體領(lǐng)域的短視頻平臺(tái)和內(nèi)容公司出現(xiàn)。

越來越多的企業(yè)進(jìn)入到短視頻紅海,如今,短視頻產(chǎn)業(yè)已從資本追逐、野蠻生長的爆發(fā)期逐步進(jìn)入到精耕細(xì)作的發(fā)展階段。