焦點(diǎn)解毒 | 虎牙赴美IPO之問——長點(diǎn)心吧,“用戶打賞”成盈利痛點(diǎn)

虎牙正式在納斯達(dá)克掛牌上市,搶先斗魚成為國內(nèi)直播平臺上市第一股。

5月11日晚間,YY旗下游戲直播平臺虎牙(HUYA)赴美上市,首日股價收盤飆升33.83%。按收盤價計算,虎牙市值達(dá)到32.37億美元。

IPO完成后,虎牙最大股東YY持股44.5%,投票權(quán)為54.9%;騰訊旗下基金持股32%,投票權(quán)為39.5%。

從3月初提交招股申請書到正式掛牌,虎牙只用了兩個多月。而在正式提交IPO申請后,虎牙又獲得騰訊投資4.616億美元,以及后續(xù)投資支持。對于這家成立近六年的公司來說,前期有歡聚時代的資源扶持,后期有騰訊的投資背書,成為資本市場關(guān)注的焦點(diǎn)。

然而在亮眼的用戶數(shù)據(jù)、投資人背后,虎牙面臨估值被低估、收入成本高、用戶打賞模式單一等諸多問題。在嚴(yán)重缺乏更多現(xiàn)金流項目的情況下,虎牙在控制成本保證利潤率等方面會越來越困難。

“用戶打賞”成為盈利模式的痛點(diǎn)

作為上市公司YY旗下的直播平臺,虎牙這幾年發(fā)展可謂順利。

盈虧平衡是推動虎牙IPO的重要因素之一。根據(jù)最新SEC文件,虎牙2018 Q1凈利潤達(dá)3140萬元,較去年同期凈虧損4170萬元實現(xiàn)扭虧。

Q1期間,虎牙營收8.44億元。其中,直播營收為7.93億元,同比增長107.2%;廣告和其他營收為5080萬元,同比增長212.4%。

引發(fā)業(yè)界擔(dān)憂的是,在上述兩大業(yè)務(wù)中,直播營收占比高達(dá)93.96%,主要來自用戶打賞。

除了虎牙盈利外,斗魚曾于D輪融資時宣布完全盈利,映客曾披露2017 Q1的凈利潤為2.4億元。

目前,虎牙注冊用戶超2億,Q1月活用戶達(dá)到9290萬,同比增長19.2%;移動端月活用戶為4150萬,同比增長25.0%。其中,Q1付費(fèi)用戶達(dá)到340萬人,同比增長34.9%。

董榮杰表示,虎牙用戶規(guī)模已經(jīng)到了一定階段,整體收入取得飛速發(fā)展。隨著整體帶寬成本下降,游戲直播行業(yè)進(jìn)入利潤競爭階段,虎牙對這方面一直有信心。

實際上,在直播平臺走入低谷時,用戶使用時長、用戶總數(shù)增長疲緩導(dǎo)致遇到營收困境。在此期間,已經(jīng)上市的YY、陌陌、天鴿互動三大平臺在既有業(yè)務(wù)基礎(chǔ)上進(jìn)行創(chuàng)新,反而讓直播成為公司賺錢的重要來源。

目前,他們的盈利情況非常可觀。比如,YY母公司歡聚時代2017年凈營收為115.948億元,同比增長41.3%,這一增長主要因為直播服務(wù)的營收同比增長了51.9%。又比如陌陌2017年凈營收達(dá)到13.183億美元,同比增長138%,其中絕大部分收入正是來自直播。

對于準(zhǔn)備上市的虎牙、斗魚、映客、花椒、一下科技這五大平臺來說,目前公司絕大部分收入依然來自打賞,而廣告占比微乎其微。

盡管直播已經(jīng)被驗證是一種變現(xiàn)手段,但完全依賴用戶打賞會為公司發(fā)展的隱患。畢竟,用戶的喜好是一個不確定因素。

游戲直播場景如何孵化新業(yè)務(wù)?

在這里不得不提騰訊對虎牙的投資,業(yè)內(nèi)分析人士告訴36氪,這是一種雙贏的選擇。一方面虎牙可以作為騰訊系游戲的宣發(fā)渠道,另一方面這些游戲可以受惠于直播平臺的流量。

董榮杰表示,未來虎牙將與騰訊在游戲方面有所打通,共同探索商業(yè)模式。

BIGO LIVE負(fù)責(zé)人JAMES此前接受36氪專訪時表示,游戲直播平臺已經(jīng)是游戲宣發(fā)的重要平臺,但前者占比太小。

“騰訊以十幾億美金投資了虎牙、斗魚,這是史無前例的,也是騰訊與網(wǎng)易等其他游戲公司在底層的競爭、對渠道的獨(dú)占。去年網(wǎng)易的吃雞游戲《荒野行動》比騰訊早了半年,但騰訊通過渠道優(yōu)勢迅速掰回敗局,這也是騰訊下決心砸出十幾億的真正原因。”他說。

天鴿互動CEO傅政軍也認(rèn)為,未來可以探索適合直播的營銷。不過,目前直播平臺在營銷上都沒有突破:一方面,廣告主尚未意識到直播的價值;另一方面,沒有很好的營銷產(chǎn)品,直播靠用戶打賞可以賺錢也沒有太強(qiáng)的動機(jī)。

目前一致的評論是,未來在直播平臺上還有哪些盈利模式,還不好說。傅政軍判斷,或許還可以試一下前向收費(fèi),比如會員模式、付費(fèi)直播等。

另外,基于流量和場景孵化新業(yè)務(wù),天鴿互動做了互聯(lián)網(wǎng)金融、游戲等業(yè)務(wù);還可以探索征婚交友、在線教育、游戲陪練、在線音樂等業(yè)務(wù)。

接著往下走,或許可以沿著泛娛樂做內(nèi)容生意。基于原有直播業(yè)務(wù),延伸短視頻、游戲、交友、音樂、動漫、二次元等新的娛樂形式,進(jìn)而走泛娛樂變現(xiàn)的模式,如IP、付費(fèi)、營銷等等。

比如映客打造直播IP“櫻花女神”和“映客先生”,以及直播綜藝節(jié)目《先聲奪人》;陌陌則聯(lián)合BMG、太合音樂、華誼音樂、樂華娛樂等音樂公司,啟動“MOMO音樂計劃”。

值得一提的是,根據(jù)App Annie4月最新數(shù)據(jù),中國收入最高的10大非游戲類App包括陌陌(第六名)、斗魚(第七名),而全球及美國數(shù)據(jù)里沒有直播平臺。

隨著直播平臺紛紛IPO,未來或許可以圍繞直播探索出創(chuàng)新性的變現(xiàn)模式。

直播平臺被資本低估了嗎?

雖然直播平臺的發(fā)展模式以及盈利模式還在探索,不過這個行業(yè)的用戶規(guī)模和產(chǎn)業(yè)規(guī)模非常可觀。

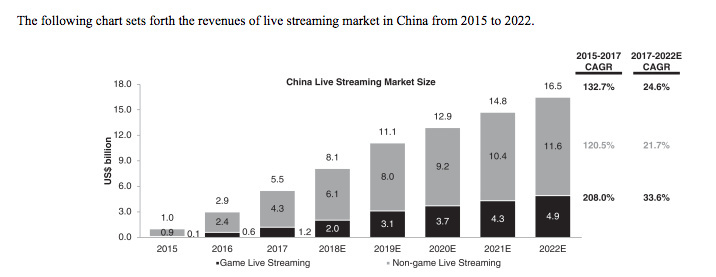

虎牙招股書顯示,中國是全球最大的移動直播市場,2017年平均MAU為2.79億;到2022年預(yù)計將增長至5.18億,年復(fù)合增長率為13.1%。

另外,2018年中國直播產(chǎn)業(yè)市場規(guī)模為81億美元,到2022年預(yù)計增長至165億美元,年復(fù)合增長率為24.6%。

那么,上述五家直播平臺未來會發(fā)展到多大規(guī)模呢?通過對比已經(jīng)上市的YY、陌陌、天鴿互動,或許會有一個大概。

目前,三者的市值分別為65.02億美元、76.05億美元和11.31億美元。而虎牙、斗魚、映客、花椒、一下科技的估值分別為30億美元、25億美元、11.06億美元、7.90億美元和30億美元。

在互聯(lián)網(wǎng)分析師羅超看來,從用戶維度來估值,虎牙30億美元的發(fā)行市值是比較合理的;從財務(wù)模型來分析,虎牙30億美元的估值則有些高了。

不過,對比歡聚時代(16.07倍)、天鴿互動(22.81倍)、陌陌(23.55倍)三家上市直播公司以及騰訊(43.23倍)、阿里(48.89倍)的市盈率,以及直播行業(yè)的用戶、營收增長規(guī)模來看,直播平臺的整體估值被低估了——市盈率集中在20倍左右。

造成這一結(jié)果的原因是多樣的,比如美國市場對游戲直播第一股的概念還不熟識。正如上述App Annie的數(shù)據(jù)所顯示的,陌陌和斗魚已經(jīng)成為打入中國最賺錢的TOP10非游戲App,但全球及美國的榜單里并沒有直播App。

正因為國際資本對直播產(chǎn)品了解不夠,可能對該類平臺的產(chǎn)品形態(tài)、商業(yè)變現(xiàn)以及未來發(fā)展都不抱過大期望。

不過,也有投資人此前向36氪表達(dá)不同的觀點(diǎn)。一位投資人表示:“因為有 Twitch 這種對標(biāo)型產(chǎn)品,虎牙做游戲直播的邏輯相對而言更容易被美股投資者所認(rèn)可。另外過去一年,YY在股價上的優(yōu)異表現(xiàn)也可以反映華爾街投資者的樂觀看法,他們并不擔(dān)心投資者不買賬”。