2014年中國在線教育投資86起,披露交易額4.8億美元

【導讀】2014年全球在線教育市場的創業者與資本高度活躍,投資與并購數量、交易額均創下歷史新高。中國在線教育市場在資本刺激下,同樣迅速發展,并將形成更為激烈的競爭格局。

一、主要發現

1.全球在線教育風險投資交易額18.6億美元,較上年度增長近一倍;并購交易額42.8億美元,較上年度增長兩倍。

2. 2014年中國在線教育發展迅猛,無論在投資還是在并購上,數量和金額均遠超往年:風險投資數量86起,披露交易額4.8億美元,全球占比分別為30%、26%;并購數量29起,披露交易額5.9億美元,全球占比分別為35%、14%。

3.教育配套、基礎教育、技能教育三個領域是風險資本的投資重點。值得關注的是:整個行業的投資開始向上游延伸,為在線教育提供配套服務的技術型企業引資能力顯著增強。美國市場是該領域發展水平最高的區域,中國市場在這方面差距較大。

二、數據概覽

據資本實驗室風險投資與并購數據庫統計,2014年全球在線教育風險投資事件291起,披露交易額18.6億美元;與2013年相比,投資數量增長46%,交易額增長近一倍。并購事件84起,披露交易額42.8億美元;與2013年相比,并購數量增長127%,交易額增長兩倍。

本年度1億美元以上風險投資共3起:Insight Venture Partners等為在線IT教育平臺Pluralsight帶去1.35億美元B輪融資;TutorGroup獲得啟明創投等1億美元融資;教學設施與IT管理服務商Dude Solutions獲華平投資1億美元融資。

在2014年,兩起10億美元級收購直接拉高了本年度并購交易額,并為優秀在線教育公司可觀的成長性和回報預期做出了注解:私募股權投資基金Charterhouse Capital Partners LLP以超過20億美元的價格收購在線教育平臺Skillsoft;私募股權基金Hellman &Friedman以11億美元收購云端教育軟件服務商Renaisssance Learning。

1.風險投資領域分布

2014年全球在線教育行業投資事件中,IT/配套服務領域投資事件89起,占比30.6%,交易額6億美元,占比32.4%;技能教育投資事件73起,交易額6.3億美元;基礎教育投資事件63起,交易額1.8億美元。

特別值得關注的是:在線教育配套服務企業的融資數量在近三年首次位列各領域首位,這在一定程度上表明:技術型公司開始在整個在線教育生態系統中扮演更為重要的作用;同時,風險資本的投向開始向行業上游做出更大力度的延伸。

與2013年相比,本年度教育配套服務和技能教育在投資數量、投資金額方面的增長都非常明顯;基礎教育、職業教育領域小幅增長;綜合教育、高等教育領域的投資增長相對緩慢。

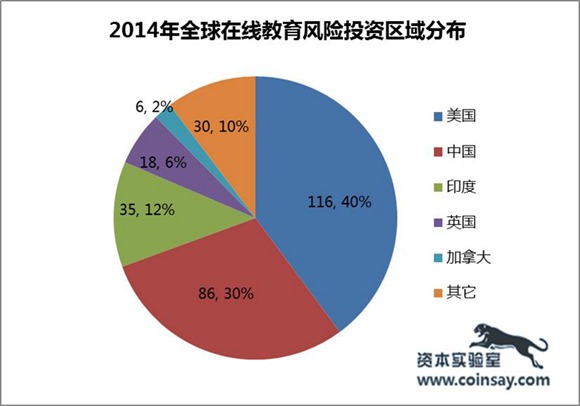

2.風險投資區域分布

2014年在線教育行業風險投資覆蓋全球23個國家和地區。其中,美國市場投資交易116起,占總交易數量的40%;披露交易額10億美元,占總交易額的54%。其余交易分別來自:中國86起,交易額4.8億美元;印度35起,交易額4249萬美元;英國18起,交易額6131萬美元。

3.重點領域風險投資概況

3.1 IT/配套服務

IT/配套服務領域的風險投資主要集中于美國市場:投資數量43起,交易額2.8億美元,均占到全球近50%。

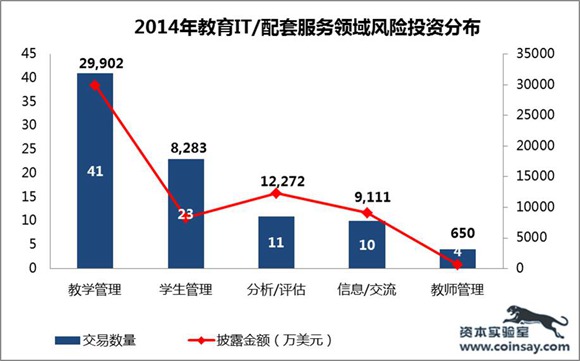

2014年獲投資的IT/配套服務企業以教學管理業務為主,包括在線教育平臺搭建、教學設備等教育資源管理等, 投資事件41起,交易額達到3億美元;針對學生的學習管理與服務平臺投資事件23起,交易額達到8283萬美元;而學生教育數據與信息,以及學習效果評估領域的投資事件11起,交易額達到1.2億美元;學生、家長、教師的信息交流平臺以及教師管理平臺也都吸引了一定的風險資本進入。

3.2.風險投資區域分布

2014年在線教育行業風險投資覆蓋全球23個國家和地區。其中,美國市場投資交易116起,占總交易數量的40%;披露交易額10億美元,占總交易額的54%。其余交易分別來自:中國86起,交易額4.8億美元;印度35起,交易額4249萬美元;英國18起,交易額6131萬美元。

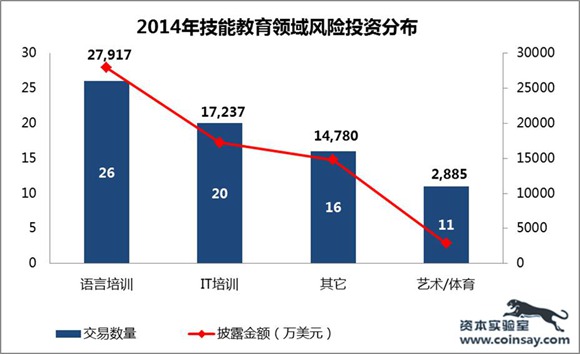

3.3技能教育

技能教育風險投資以中國和美國為主:中國市場投資事件33起,占比45%;交易額2.4億美元,占比54.5%。美國市場投資事件24起,占比33%;金額2.5億美元,占比41%。

在技能教育領域,語言培訓最受創業者和投資機構關注;其次是以編程學習為主的IT培訓;音樂、藝術、體育為主的文體類教育培訓機構獲得少量投資。

其中,語言培訓交易數量26起,占比35. 6%;交易額2.79億美元,占比44.4%。IT培訓交易數量20起,占比27.4%,交易額1.72億美元,占比27.4%。

語言培訓領域的投資主要集中在中國市場,投資事件16起,交易額2.4億美元,以少兒和成人的英語培訓為主;IT培訓和藝術/體育培訓以美國和中國市場為代表。在IT培訓領域,美國和中國市場投資事件各9起;在藝術/體育培訓領域,中國6起,美國3起。

3.4基礎教育

全球基礎教育投資事件主要集中于美國和中國市場,投資事件共43起,其中中國25起,美國18起。該領域獲投資企業以課程開發/定制業務為主,其次是游戲化教育平臺、師生與家長互動平臺、文學/讀物等。

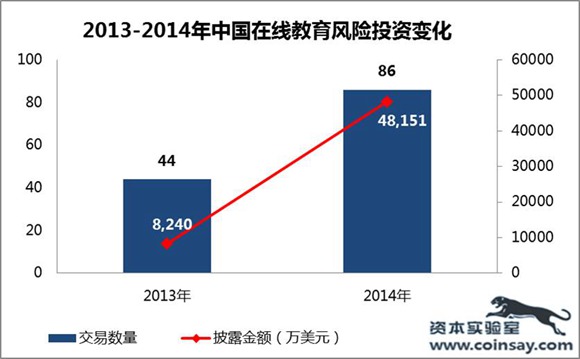

4.中國在線教育風險投資變化

2014年中國在線教育風險投資與并購持續發力,風險資本對該領域的投入力度都遠超2013年:風險投資86起,增長195%;投資額4.8億美元,增長584%。其中,1000萬美元以上投資達到14起。

此外,中國在線教育并購在本年度表現出很高的活躍度:并購事件29起,較上年增長207%;并購金額5.9億美元,較上年增長126%。除了中信資本、CVC Capital等大型PE,以及百度、歡聚時代等互聯網公司的身影外,在2014年我們看到更多國內上市公司,如世紀鼎利、森馬服飾、拓維信息、神州泰岳、立思辰等通過并購加大對在線教育的布局力度。在本年度的29起并購中,國內上市公司發起的并購達到13起,交易額達到2.8億美元。

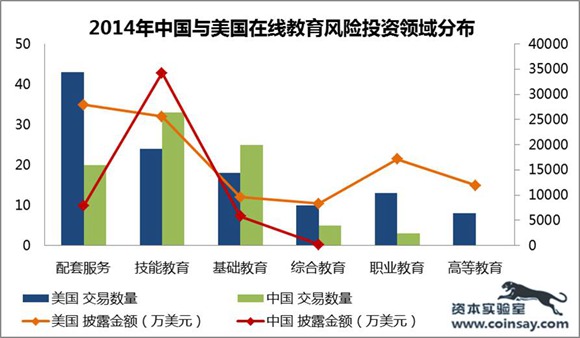

5.中美兩國在線教育風險投資對比

從中美兩國風險投資的具體領域分布來看,中國在技能教育和基礎教育兩個領域的投資事件數量超過美國。在以技術為核心的配套服務領域,以及職業教育和高等教育領域,投資數量和交易額與美國相比則存在很大差距。

作為在線教育行業發展的重要基礎,IT/配套服務的創業規模與發展速度,對完善在線教育整體生態至關重要。而國內大量創業企業與風險資本集中涌進技能教育、基礎教育等前端領域,必將推動該行業在日益激烈的同質化競爭格局下產生快速洗牌。

選自《多知網》