產業(yè)互聯(lián)網浪潮下,互聯(lián)網+教育公司的機會在哪里?

2018年下半年,“產業(yè)互聯(lián)網”的概念很火。互聯(lián)網巨頭們,都開始強調To B服務了。除了一直在深耕To B的阿里巴巴;騰訊啟動戰(zhàn)略升級,開始擁抱產業(yè)互聯(lián)網;緊接著,美團也開展了上市以來的第一次組織架構調整,加大對供應鏈和To B服務的投資;不久前的2018百度教育盛典上,百度更是直接宣稱:百度教育,已成長為中國最大的教育SaaS服務平臺。To B類創(chuàng)業(yè)公司,更是層出不窮。一時之間,“產業(yè)互聯(lián)網”和“To B”都變得炙手可熱。

最近在看阿里巴巴集團前總參謀長曾鳴教授的新書:《智能商業(yè)》,發(fā)現(xiàn)曾教授雖然用的是“智能商業(yè)”這個名詞,但本質上就是在揭示產業(yè)互聯(lián)網的發(fā)展規(guī)律。作為2010年就開始在“互聯(lián)網+教育”方向上探索的創(chuàng)業(yè)者,今天,借《智能商業(yè)》的一些思考框架,來聊聊對“互聯(lián)網+教育”的一些判斷和其中可能的創(chuàng)業(yè)機會。

1 產業(yè)互聯(lián)網的本質,是借助互聯(lián)網對供給端的重構

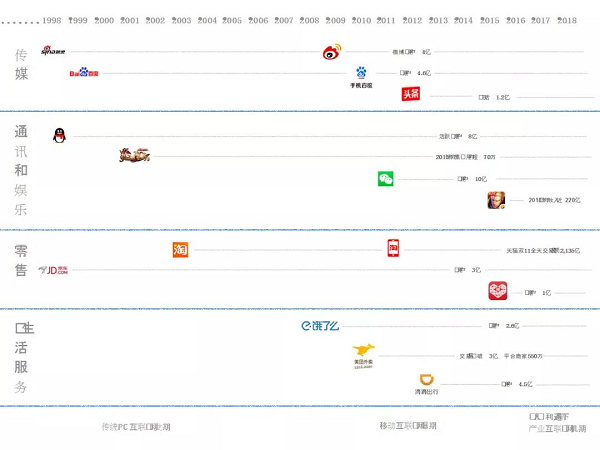

縱觀中國互聯(lián)網20年左右的發(fā)展歷程,就是各個產業(yè)逐步互聯(lián)網化的過程:

?新浪門戶、百度搜索、今日頭條,逐步完成“傳媒”產業(yè)的互聯(lián)網化;

?騰訊QQ、微信、游戲,逐步完成“通信和娛樂”產業(yè)的互聯(lián)網化;

?淘寶、京東、拼多多,逐步完成“零售”產業(yè)的互聯(lián)網化;

?滴滴、美團、餓了么,逐步完成“出行、餐飲等生活服務”產業(yè)的互聯(lián)網化。

然而,無論有沒有互聯(lián)網,上述產業(yè)需求端(C端)的核心需求都沒變,人們都是要獲取資訊、通信交流、娛樂、購物、出行、吃飯……真正變化的是被互聯(lián)網重構的供給端(B端)。這種互聯(lián)網對供給端的重構,主要體現(xiàn)在3個方面:

?在線化:賦能B更低成本地“聯(lián)網”,連接上C

?智能化:賦能B更直接地和C“互動”,獲得反饋并智能迭代

? 網絡化:賦能B更低成本地借力“網絡”開展協(xié)同,完成服務

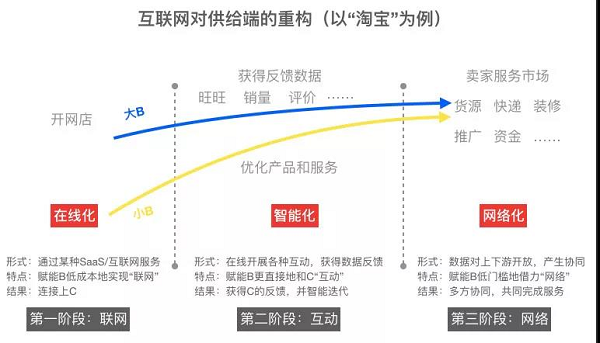

以“淘寶”為例,來看下互聯(lián)網對零售供給端的重構是如何發(fā)生的。賣家通過淘寶平臺,可以低門檻地開設網店,獲得買家光顧(在線化);可以通過旺旺交流、訂單銷量及寶貝評價等,及時獲得買家反饋,以優(yōu)化產品和服務(逐步智能化);其他經營所需的方方面面:無論是貨源、快遞、裝修、推廣、資金等,都可以從淘寶的賣家服務市場,較為輕松地獲取到(網絡化)。

而傳統(tǒng)的線下賣家,經營鏈路里的方方面面,都需要他自己去費心費力地搞定,且成本可能遠高于淘寶賣家服務的協(xié)同網絡。即使曾經有些淘寶賣家,為了更強的獨立性而嘗試“出淘”,自己開設B2C商城,最終也因為缺乏“協(xié)同網絡”的支撐而難以為繼。

因為網絡化,行業(yè)平臺為小B賦能,小B和大B的差距逐漸縮小,原來大B才能調動的資源,小B借助協(xié)同網絡也可以調動了。

2 互聯(lián)網+教育,未來10年,可能會擦出怎么樣的火花?

了解了產業(yè)互聯(lián)網的本質,我們再來看看“互聯(lián)網+教育”。曾教授說“看十年,做一年”。那我們來看看,在產業(yè)互聯(lián)網的浪潮下,“互聯(lián)網+教育”的未來10年,可能會發(fā)生什么樣的變化。

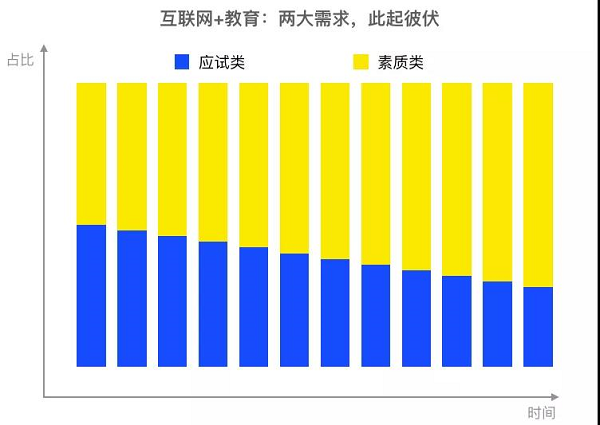

判斷1:兩大需求,此起彼伏

隨著居民收入提高,在教育上的投入會進一步加大,所以,整體來看,教育需求會“穩(wěn)步上漲”,但為何說“此起彼伏”呢?咱們進一步將教育需求,拆分開看,主要有2類基本需求:應試類、素質類。

? 應試類:主要是要掌握知識,提高分數(shù),以完成升學或考證;

? 素質類,主要是學會方法,提高能力,將來能擁抱變化,做更有創(chuàng)造力的事情。

過去幾十年,國內的教育需求,主要還是以“升學”為導向,以“應試提分”為主;而未來十年,隨著人工智能的逐步成熟,大量重復性,邏輯性的工作,都會逐步被機器取代,自然地,家長對孩子的教育需求將不再強求知識的記憶和應用,而更追求態(tài)度和能力的培養(yǎng)。相應地教育需求會更往“素質”傾斜,出現(xiàn) “素質起”而“應試伏”的趨勢。這個趨勢,從校寶服務的全國各類校外培訓機構數(shù)量占比的變化趨勢也已得到了初步的驗證。

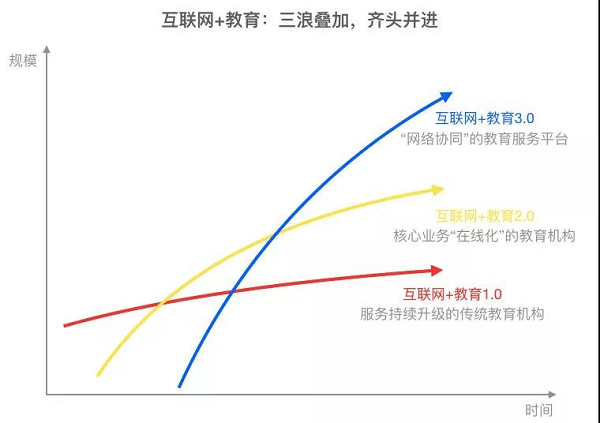

判斷2:三浪疊加,齊頭并進

“三浪疊加”是曾教授發(fā)現(xiàn)的中國產業(yè)互聯(lián)網化過程中的一個特殊現(xiàn)象。因為中國大多數(shù)產業(yè),未經歷像發(fā)達國家那樣線下充分的發(fā)展,就快速迎來了互聯(lián)網時代。產業(yè)底子薄,變化快,周期短,所以在同一個時間點下,往往會有3種模式同時存在,曾教授將其分別命名為1.0,2.0,3.0。

同樣以“零售”為例,回溯10年前至2008年,淘寶全年零售總額達到了999億,而國美、蘇寧、百聯(lián)各自的年零售總額都剛剛超過了1,000億,依然如日中天。那個時候,把傳統(tǒng)零售小店看做是1.0的話;國美、蘇寧、百聯(lián)等零售超市是2.0,淘寶作為互聯(lián)網平臺是3.0,三浪疊加,齊頭并進。不過10年后的現(xiàn)在來看,2.0的零售超市對3.0的淘寶平臺已經是望塵莫及了。

再回到“教育”行業(yè),未來10年,也可能會出現(xiàn)如下的“三浪疊加”:

l 互聯(lián)網+教育1.0階段:服務持續(xù)升級的傳統(tǒng)教育機構

傳統(tǒng)教育機構,也會隨著人們消費升級的需要,不斷地改善硬件,提高師資等,但因為核心業(yè)務依然純線下開展,依然是個傳統(tǒng)的教育機構。這類機構目前還是大頭,但10年后,占比會大幅下降。

l 互聯(lián)網+教育2.0階段:核心業(yè)務“在線化”的教育機構

核心業(yè)務“在線化”的教育機構,這類機構核心業(yè)務很大程度上實現(xiàn)了互聯(lián)網化,比如:在線報名和繳費、線上線下混合式教學、在線學情反饋和互動等。目前,學而思正在這個階段努力前進。很多在線教育機構,天生就處于這個階段。10年后,絕大多數(shù)的教育機構,在逐步完成了核心業(yè)務“在線化”后,會集中在這個階段。并且,“應試類”的教育機構,因為教學內容相對標準化,品牌效應更強,市場集中度會進一步提升;“素質類”的教育機構,因為主要靠老師“言傳身教”和“服務互動”,會更多呈現(xiàn)百花齊放的局面。

l 互聯(lián)網+教育3.0階段:演化出“網絡協(xié)同”的教育服務平臺

因為教育機構供給端,目前還存在很強的長尾效應。未來10年,“應試類”教育機構集中度雖然會上升,但“素質類”教育機構依然會存在很強的長尾效應,所以大概率會出現(xiàn)類似淘寶這樣的互聯(lián)網平臺,利用數(shù)據智能和網絡協(xié)同,對整個教育服務產業(yè)進行重構。目前,好未來+最近推出To B開放平臺、美團學習培訓平臺、校寶在線,都有機會往這個方向演化。

3 互聯(lián)網+教育方向的創(chuàng)業(yè)公司,破局的機會在哪里

基于未來10年的上述兩點判斷,對于互聯(lián)網+教育方向的創(chuàng)業(yè)公司來說,主要可以抓住三浪疊加中的第二浪或第三浪來發(fā)力,對應主要有兩種商業(yè)模式:B2C 和 S2b2c。

模式1:B2C

即:挑選一個足夠大的教育品類,做一個核心業(yè)務“在線化”的教育機構(大B),成為這個品類的主要供應商。典型如:VIPKID,利用互聯(lián)網技術,成為了少兒英語市場最大的在線供應商。類似的,“應試類”的在線學科輔導,也有這樣的大機會,當然現(xiàn)在也有很多公司在這個方向競爭,已打得火熱。總的來說,只要是相對標準化的品類,都存在利用互聯(lián)網重做一次的機會。如果品類市場規(guī)模夠大,大B還有機會借機把基礎設施建起來后,再延伸到更多品類。這就類似京東,借助電器自營做出了電商基礎設施,再做開放平臺延伸到更多品類上。

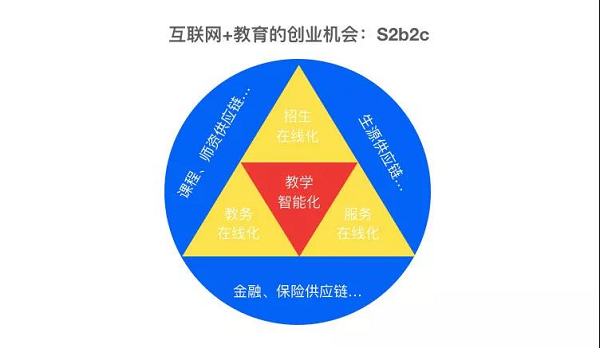

模式2:S2b2c

S2b2c,是曾教授觀察到的新商業(yè)模式。這里的S,是一個重構了的大供應鏈平臺,通過對小C的賦能,共同服務好C。典型的例子是:淘寶,美團等。淘寶賣家(小B)通過淘寶(S),獲得了協(xié)同網絡的賦能,從而可以低成本高效率地服務好每一個買家(C)。當我們判斷10年后的教育服務供應商,依然還是小B為主,存在較大的長尾效應時,就可以考慮選擇S2b2c的模式。

這種模式下,S對小B的賦能,將來可能主要體現(xiàn)在3個方面:

賦能基礎業(yè)務

典型如:為機構提供SaaS系統(tǒng),幫助機構把基礎業(yè)務(招生-教務-服務)在線化,最終形成機構基礎業(yè)務的“數(shù)據化”。這是最基礎的一步,但也是成本很高的一步。SaaS公司,如果能找到創(chuàng)新的辦法,用最短的時間,最低的成本,把機構基礎業(yè)務數(shù)據化,在足夠短的時間里,積累足夠多的數(shù)據,就擁有了重要的競爭優(yōu)勢,也為后續(xù)往“智能化”和“網絡化”發(fā)展打下堅實的基礎。校寶為校外培訓機構提供的“校寶培訓管理系統(tǒng)”,就屬于此類賦能。

1、賦能教學服務

典型如:為機構提供智能教學服務,幫助機構把教學過程(教-學-測-評-練)在線化,最終形成機構教學服務的“數(shù)據化”和“智能化”。這一步,對相對標準化,邏輯性強的品類,比如:英語、數(shù)學等,相對容易一些;但對于非標的品類,比如:舞蹈,美術等,就比較困難了。校寶為英語培訓類機構提供的“校寶1Course”智能教學系統(tǒng),利用AI,協(xié)助老師高效批改英語作文,完成對學生口語的打分等,就屬于此類賦能。

2、賦能供應鏈

一個教育機構的運營,背后涉及到很多供應商,一般離不開:場地、師資、課程、生源、資金、系統(tǒng)等。當機構以小B為主,對供應鏈的整合能力比較弱時,就很難獲得高效低成本的供應鏈服務。而S聚攏了大量的小B后,可以集中這些需求,反向對供應鏈進行定制和定價,從而幫助小B獲得更好的供應鏈服務。

例如:校寶聯(lián)合中國人保為教培機構打造的“教培機構公共責任險”,除了一般公責險的保障外,還囊括了上下學途中的保障,還可附加食物安全保障等。在校寶之前,也有其他平臺專為教培機構設計了保險,但因為缺乏對教培機構的洞察,以及撮合成本太高,導致這樣的保險價值不夠大,成本又降不下來,所以始終火不起來。類似“教培機構公共責任險”這樣的供應鏈重構和整合,將來還會不斷地上演。

最后,還是借用曾教授在《智能商業(yè)》里的一段話,做個收尾:“我們今天能夠想象到的,都可能僅僅是未來極小的一部分。未來將要發(fā)生的一切,會極大地超越我們今天所有的想象。”產品互聯(lián)網的浪潮下,互聯(lián)網+教育的未來究竟會怎樣,我們無人能準確預知。但“十年樹木,百年樹人”,作為互聯(lián)網+教育的創(chuàng)業(yè)者,我們需要始終保持足夠的耐心和彈藥,一步一個腳印,去創(chuàng)造更美好的未來。